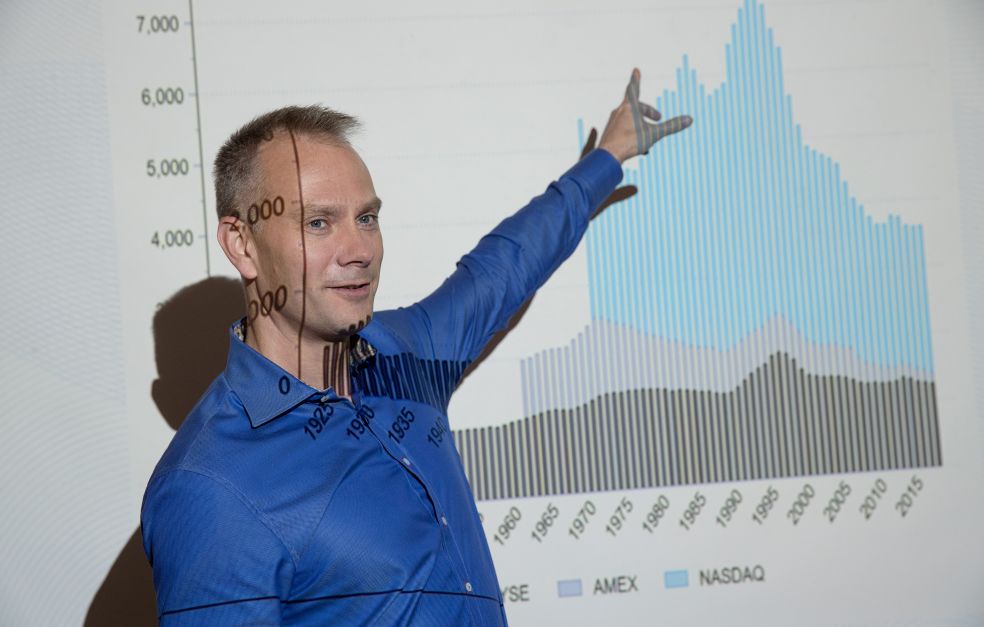

De senaste decennierna har antalet börsnoterade företag minskat kraftigt, både i USA och i Europa. Att börsen krymper har väckt oro hos beslutsfattare på högsta politiska nivå, men ännu saknas kunskap om effekterna på samhällsekonomin. Som Wallenberg Scholar ska Alexander Ljungqvist undersöka fenomenet och ta reda på hur bland annat investeringar och konsumtion påverkas.

Alexander Ljungqvist

Professor i finansiell ekonomi

Wallenberg Scholar

Lärosäte:

Handelshögskolan i Stockholm

Forskningsområde:

Finansiell ekonomi, särskilt aktiemarknadens roll i samhällsekonomin

I USA har antalet börsnoterade bolag halverats på 20 år, och även i Europa har det skett en minskning med ungefär en tredjedel. Orsakerna är omdiskuterade, men kan bland annat handla om tillkomsten av nya regler, säger Alexander Ljungqvist, professor vid Handelshögskolan i Stockholm.

– En förklaring kan vara att vissa företag anser att det är för kostsamt och krångligt att vara börsnoterade, till exempel med de regler om insyn och information som gäller numera. En annan orsak kan vara uppkomsten av nya privata marknader i form av riskkapitalfonder och liknande alternativ där bolagen kan finna tillräckligt med kapital utan att gå ut på börsen.

Oavsett de bakomliggande orsakerna så är en krympande aktiemarknad ett faktum. Men beslutet att avstå en börsnotering är inte bara en angelägenhet för det enskilda företaget. Enligt Alexander Ljungqvist kan fenomenet få effekter på hela samhällsekonomin.

– Flera grupper kan tänkas bli påverkade och det är något jag vill studera som Wallenberg Scholar.

”Stödet i form av Wallenberg Scholar är en lyx i forskningsvärlden. Det ger en långsiktig finansiering som är helt avgörande för att vi ska kunna göra en unik infrastruktursatsning inom finansiell ekonomi.”

Minskad tillgång på information

En första kategori som Ljungqvist undersöker är investerarna. De söker ständigt kvalificerad information och ju fler bolag som finns på börsen, desto bättre blir tillgången på information. Uppgifterna som ett bolag publicerar är inte bara av betydelse för att analysera ett specifikt bolag, utan kan också hjälpa investerare när de ska värdera andra bolag.

– Men när informationsmiljön på börsen krymper så kan det bli svårare för investerare att prissätta tillgångar och aktier i andra bolag.

Även vanliga konsumenter kan komma att påverkas av den pågående trenden med färre börsbolag. Kopplingen är inte så långsökt som den kanske låter. Ett scenario handlar om konkurrensen mellan företag. Om innovativa startups låter sig köpas upp av jättar som Facebook eller Google istället för att själva gå ut på börsen och ta in kapital så kommer sannolikt konkurrensen på marknaden att minska.

– Med fler innovativa företag på börsen skulle konsumenterna sannolikt få tillgång till ett större urval tjänster och bättre priser än vad som blir fallet när företagen väljer att inte låta sig börsnoteras.

Svårare att spara i nydanande branscher

En tredje kategori som Ljungqvist vill studera är spararna och hur det kan bli svårare för allmänheten att få tillgång till attraktiva investeringsmöjligheter.

– På börsen kan vem som helst köpa aktier och värdepapper. Tillgången för allmänheten är maximal. Men om bolagen är privatägda så är de bara tillgängliga för en privilegierad grupp. Till exempel kan varken du eller jag köpa aktier i ett startupbolag i Silicon Valley, konstaterar Alexander Ljungqvist.

Frågan är just nu mycket omdebatterad och forskarna skönjer nya typer av problem när vissa innovativa och nydanande branscher växer.

– Låt oss säga att artificiell intelligens blir en stor kraft i ekonomin. Vi som ekonomer skulle gärna se att sparare har en möjlighet att ta ut en typ av ”försäkring” mot risken att förlora sina jobb genom att kunna spara på finansiella marknader, till exempel i bolag som satsat på artificiell intelligens.

Sparandet skulle i viss mån kunna kompensera förlusten av jobb i framtiden, men om bolagen i innovativa branscher inte börsnoteras lika tidigt – eller inte alls – så försämras den möjligheten.

Men Ljungqvist lägger ingen värdering i hur företagen agerar. Målet med forskningen är att bättre förstå aktiemarknadens roll i ekonomin och att ta fram ny kunskap till den debatt som redan är igång.

– Beslutsfattare inom politik och finansmarknadsreglering har redan börjat oroa sig för det faktum att börsen krymper och funderar på åtgärder. Men enligt min mening finns risken att man drar förhastade slutsatser. Först måste vi ta reda på om det är ett samhällsekonomiskt problem och därför kan den här forskningen vara viktig för debatten.

Återvände till Sverige från USA

Materialet hämtas från amerikanska databaser där kvaliteten på data är bättre än i Europa, säger Alexander Ljungqvist. Dessutom har den aktuella trenden nått mycket längre där. Han är väl förtrogen med förhållanden som rör den amerikanska aktiemarknaden efter många år i USA, bland annat som professor på Stern School of Business vid New York University och som rådgivare vid Nasdaq Listing Council.

År 2018 återvände Ljungqvist till Sverige och familjen Stefan Perssons professur i Entrepreneurial Finance vid Handelshögskolan i Stockholm. Och året därpå utnämndes han till Wallenberg Scholar som endast den andra ekonomen i ordningen. Det ger nu unika möjligheter att utveckla nya arbetssätt inom de ekonomiska ämnena. Ett exempel är ett forskarlabb inspirerat av naturvetenskaperna med standardiserade rutiner och högsta tänkbara krav på transparens och forskningsetik.

– Där kan vi ha heltidsanställda assistenter som bara ägnar sig åt forskning. Förhoppningsvis kan det bli en modell som kommer att kunna användas av andra.

Text Nils Johan Tjärnlund

Bild Magnus Bergström